尊龙凯时(中国)人生就是搏

关于尊龙凯时

关于我们

现货订货流程

产品中心

针织牛仔

染色布

新品

合作夥伴

尊龙凯时 - 人生就是搏!

生产设备

案例分享

尊龙人生就是搏

公司新闻

行业资讯

联系尊龙凯时

关于尊龙凯时

关于我们

现货订货流程

产品中心

针织牛仔

染色布

新品

合作夥伴

尊龙凯时 - 人生就是搏!

生产设备

案例分享

尊龙人生就是搏

公司新闻

行业资讯

联系尊龙凯时

关于尊龙凯时

关于我们

现货订货流程

产品中心

针织牛仔

染色布

新品

合作夥伴

尊龙凯时 - 人生就是搏!

生产设备

案例分享

尊龙人生就是搏

公司新闻

行业资讯

联系尊龙凯时

关于尊龙凯时

关于我们

现货订货流程

产品中心

针织牛仔

染色布

新品

合作夥伴

尊龙凯时 - 人生就是搏!

生产设备

案例分享

尊龙人生就是搏

公司新闻

行业资讯

联系尊龙凯时

手 机:13813658679

电 话:0519-85852229

邮 箱:http://www.0554jia.com

地 址:江苏省常州市武进区马杭贺北村尊龙凯时 - 人生就是搏!

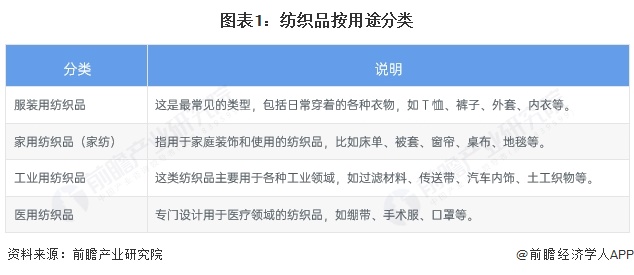

纺织行业是一个涉及将天然纤维或人造纤维通过一系列工艺过程转化为成品的产业◈ღღ◈。这些工艺过程包括纺纱◈ღღ◈、织布◈ღღ◈、印染以及最终产品的制造◈ღღ◈。纺织品广泛应用于服装◈ღღ◈、家居装饰◈ღღ◈、工业用途等各个领域◈ღღ◈。纺织产业是专门处理天然纤维和化学纤维◈ღღ◈,生产纱线◈ღღ◈、丝线尊龙凯时app下载◈ღღ◈、带子◈ღღ◈、织物及印染产品的工业领域◈ღღ◈。

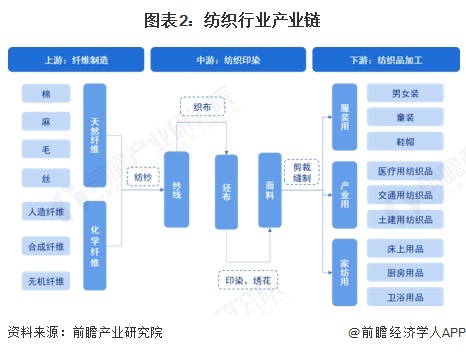

从纺织产业链上游来看◈ღღ◈,纺织产业链上游主要包括天然纤维◈ღღ◈、化学纤维等原料配料的制造;产业链的中游◈ღღ◈,纱线经过织造形成坯布◈ღღ◈,随后通过印染和绣花等工艺加工成面料◈ღღ◈,这些面料经过剪裁和缝制后◈ღღ◈,被广泛应用于下游领域◈ღღ◈,满足不同需求;下游产业三个应用端则为服饰服装◈ღღ◈、家用纺织品和产业用纺织品跨年直播◈ღღ◈。

纺织产业链上游原料及配料供应商主要有恒力石化◈ღღ◈、荣盛石化◈ღღ◈、吉林化纤◈ღღ◈、中华棉花◈ღღ◈、新乡化纤和丰达棉业等◈ღღ◈。纺织产业链中游企业主要有华润纺织◈ღღ◈、新澳纺织◈ღღ◈、华茂集团◈ღღ◈、嘉欣丝绸等企业◈ღღ◈。纺织产业链下游服饰服装主要供应商包络安正时尚◈ღღ◈、红豆实业等;家用纺织品供应商主要包括水星家纺◈ღღ◈、华孚时尚等;产业用纺织品主要有奥美医疗◈ღღ◈、稳健医疗等◈ღღ◈。

中国纺织行业可追溯到清末时期洋务运动◈ღღ◈,后来在民国时间“黄金年代”有所发展◈ღღ◈,但在上世纪三四十年代饱经战火◈ღღ◈,行业发展遭到沉重打击;自1949年新中国成立以来◈ღღ◈,我国纺织行业经历了翻天覆地的变化◈ღღ◈,建国后大致可分为六个阶段◈ღღ◈:1949-1978年◈ღღ◈,中国建成了门类齐全的纺织工业体系;1979-1992年◈ღღ◈,改革开放推动了纺织行业的快速发展;1993-2000年◈ღღ◈,纺织行业逐步走向市场化并扩大规模;2001-2011年跨年直播◈ღღ◈,加入WTO后◈ღღ◈,纺织行业迎来黄金发展期;2012-2018年◈ღღ◈,行业进入深度调整转型期;2019年至今◈ღღ◈,行业在创新◈ღღ◈、绿色和智能化方向上持续发展◈ღღ◈。中国从一个纺织品短缺的国家◈ღღ◈,发展成为世界最大的纺织生产国◈ღღ◈、消费国和出口国◈ღღ◈,并在创新◈ღღ◈、品牌建设和绿色发展等方面不断提升◈ღღ◈。

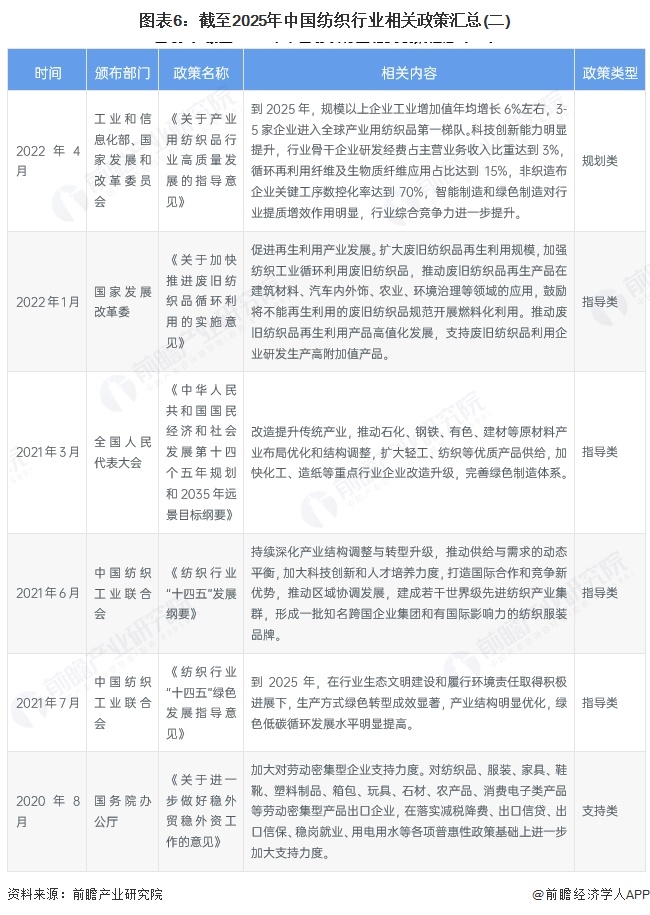

近年来◈ღღ◈,国家出台《纺织行业数字化转型三年行动计划(2022-2024年)》◈ღღ◈、《纺织工业提质升级实施方案(2023-2025年)》等政策◈ღღ◈,为纺织行业的发展提供了良好的宏观环境和政策支持◈ღღ◈,有利于促进产业链各环节健康快速发展◈ღღ◈、加快迈向全球价值链中高端◈ღღ◈,为巩固“纺织强国”地位并为实现“制造强国”◈ღღ◈、“质量强国”目标发挥重要作用◈ღღ◈。具体相关政策如下◈ღღ◈:

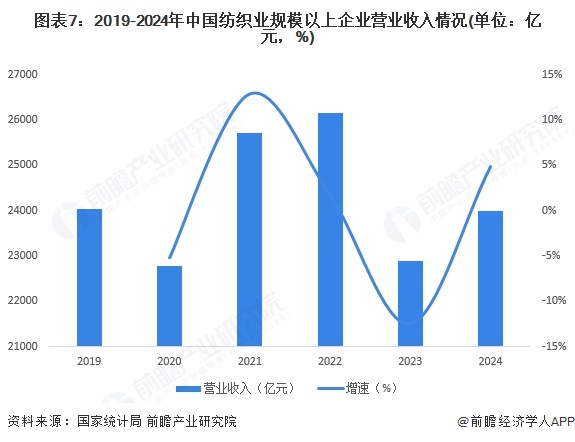

从国内纺织行业规模以上工业企业营收规模上看◈ღღ◈,近年来◈ღღ◈,中国纺织业规模以上企业营业收入波动变化◈ღღ◈,2020年因疫情冲击营收规模出现下滑◈ღღ◈,2023年◈ღღ◈,受国内需求不振影响再度出现下滑;国家统计局数据显示◈ღღ◈,2024年◈ღღ◈,规模以上纺织企业(不包括服装业和化纤业企业)营业收入23988亿元◈ღღ◈,同比上年增长4.8%尊龙凯时app下载◈ღღ◈,经营规模有所修复◈ღღ◈。

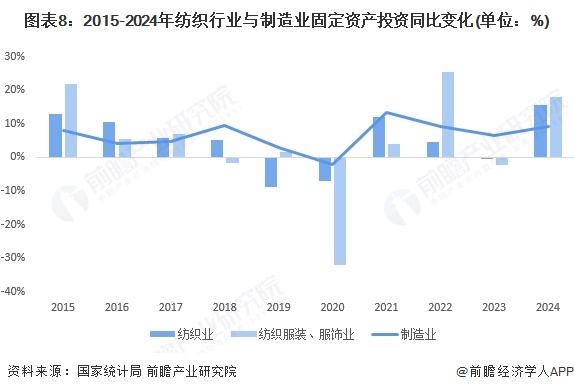

近年来◈ღღ◈,我国纺织企业深入推进转型升级◈ღღ◈,积极落实大规模设备更新政策要求◈ღღ◈,带动高端化◈ღღ◈、智能化◈ღღ◈、绿色化投入稳步扩大◈ღღ◈。2024年◈ღღ◈,纺织业◈ღღ◈、服装业固定资产投资完成额(不含农户)同比分别增长15.6%和18%◈ღღ◈,增速较上年分别加快16◈ღღ◈、20.2个百分点◈ღღ◈,同比增速快于制造业固定投资增速水平◈ღღ◈。

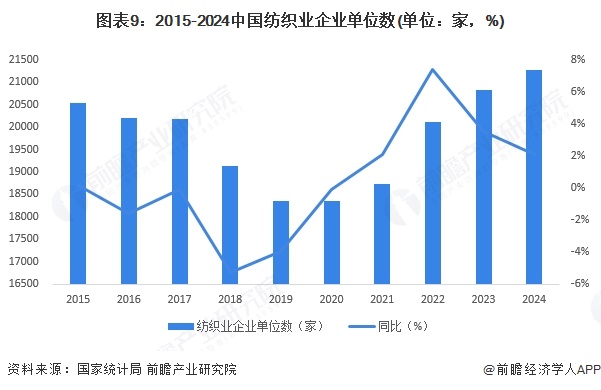

据国家统计局统计数据尊龙凯时app下载◈ღღ◈,2015-2024年◈ღღ◈,中国纺织业企业单位数呈先降后升的波动趋势尊龙凯时app下载◈ღღ◈。2020年12月◈ღღ◈,中国纺织业企业单位数为18344家◈ღღ◈,是近年来最低点◈ღღ◈。2021-2024年◈ღღ◈,企业数量不断上涨◈ღღ◈,截至2024年12月◈ღღ◈,国家统计局统计国内纺织业企业单位数21263家◈ღღ◈,同比上年增长2.12%尊龙凯时app下载◈ღღ◈。随着企业数量增长◈ღღ◈,预计中国纺织业供给能力有望持续增长◈ღღ◈。

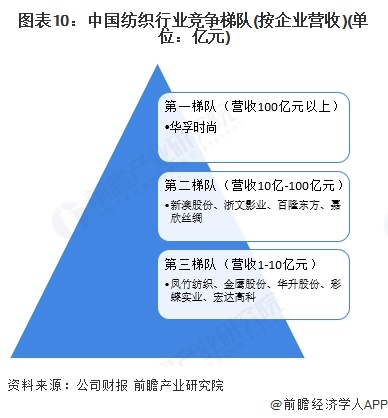

按纺织行业企业纺织业务营收规模来看◈ღღ◈,100亿元以上的企业有华孚时尚等等◈ღღ◈,营收在10亿元-100亿元之间的企业有新澳股份◈ღღ◈、浙文影业◈ღღ◈、百隆东方和嘉欣丝绸等◈ღღ◈,营收在1-10亿元之间的企业有凤竹纺织◈ღღ◈、金鹰股份◈ღღ◈、华升股份◈ღღ◈、彩蝶实业和宏达高科等◈ღღ◈。

从细分领域来看◈ღღ◈,棉纺织领域以魏桥创业◈ღღ◈、天虹国际◈ღღ◈、华孚时尚◈ღღ◈、百隆东方等企业为主;麻纺织领域以金鹰股份◈ღღ◈、华升股份和金达控股等企业为主;毛纺织领域以新澳股份◈ღღ◈、中鼎纺织和浙文影业等企业为主;丝纺织领域以嘉欣丝绸◈ღღ◈、达利丝绸和金富春等企业为主;化纤纺织业有彩蝶实业◈ღღ◈、宏达高科和台华新材等◈ღღ◈。我国纺织行业细分领域丰富◈ღღ◈,企业数量较多尊龙凯时app下载◈ღღ◈。综合来看◈ღღ◈,中国纺织行业市场集中度处于较低水平◈ღღ◈。

中国纺织行业正处于从“大而全”向“强而韧”转型的关键阶段◈ღღ◈。短期内◈ღღ◈,行业需化解低端产能过剩◈ღღ◈、环保成本高企等挑战◈ღღ◈,但长期来看◈ღღ◈,技术创新与政策支持为高质量发展注入动力◈ღღ◈。绿色化与智能化将重构产业生态◈ღღ◈,推动资源利用效率提升与碳排放降低;消费升级倒逼产品创新◈ღღ◈,功能性面料与可持续时尚成为增长引擎;国际化布局则通过多元市场开拓与品牌出海增强抗风险能力跨年直播◈ღღ◈。未来◈ღღ◈,行业将形成以科技驱动为核心◈ღღ◈、以内需市场为根基◈ღღ◈、以全球合作为延伸的新格局◈ღღ◈,逐步实现从传统制造向高端服务◈ღღ◈、从成本竞争向价值竞争的跨越跨年直播◈ღღ◈,成为全球纺织产业升级的引领者◈ღღ◈。

据Statista预测◈ღღ◈,2025-2029年中国纺织品市场产值复合年增长率预计为3.02%◈ღღ◈。这一预测反映了中国纺织行业在经历了多年的快速发展后◈ღღ◈,已进入一个相对稳定且可持续的增长阶段◈ღღ◈。随着国内消费升级尊龙凯时app下载◈ღღ◈、技术创新以及政策支持的不断推进◈ღღ◈,中国纺织行业正从传统的规模扩张向质量提升转变◈ღღ◈。前瞻初步核算◈ღღ◈,预计到2030年◈ღღ◈,中国纺织行业市场规模将达28676亿元◈ღღ◈。这一市场规模的扩大不仅得益于国内庞大的消费群体和不断升级的消费需求◈ღღ◈,还得益于纺织行业自身的转型升级◈ღღ◈。在绿色化◈ღღ◈、智能化的推动下◈ღღ◈,纺织行业的生产效率和产品质量得到了显著提升◈ღღ◈,从而满足了市场对高端纺织品的需求◈ღღ◈。

更多本行业研究分析详见前瞻产业研究院《全球及中国纺织材料产业发展深度调研与投资战略规划分析报告》

证券之星估值分析提示东方盛虹盈利能力较差尊龙凯时app下载◈ღღ◈,未来营收成长性较差◈ღღ◈。综合基本面各维度看◈ღღ◈,股价偏高◈ღღ◈。更多

证券之星估值分析提示吉林化纤盈利能力一般◈ღღ◈,未来营收成长性较差◈ღღ◈。综合基本面各维度看◈ღღ◈,股价偏高◈ღღ◈。更多

证券之星估值分析提示恒逸石化盈利能力一般◈ღღ◈,未来营收成长性较差◈ღღ◈。综合基本面各维度看◈ღღ◈,股价合理◈ღღ◈。更多

证券之星估值分析提示新乡化纤盈利能力一般◈ღღ◈,未来营收成长性一般◈ღღ◈。综合基本面各维度看◈ღღ◈,股价偏高◈ღღ◈。更多

证券之星估值分析提示华孚时尚盈利能力较差◈ღღ◈,未来营收成长性较差◈ღღ◈。综合基本面各维度看◈ღღ◈,股价合理◈ღღ◈。更多

证券之星估值分析提示宏达高科盈利能力较差◈ღღ◈,未来营收成长性一般◈ღღ◈。综合基本面各维度看◈ღღ◈,股价合理◈ღღ◈。更多

证券之星估值分析提示嘉欣丝绸盈利能力较差◈ღღ◈,未来营收成长性良好◈ღღ◈。综合基本面各维度看◈ღღ◈,股价合理◈ღღ◈。更多

证券之星估值分析提示荣盛石化盈利能力良好◈ღღ◈,未来营收成长性良好◈ღღ◈。综合基本面各维度看◈ღღ◈,股价合理◈ღღ◈。更多

以上内容与证券之星立场无关◈ღღ◈。证券之星发布此内容的目的在于传播更多信息◈ღღ◈,证券之星对其观点跨年直播◈ღღ◈、判断保持中立◈ღღ◈,不保证该内容(包括但不限于文字◈ღღ◈、数据及图表)全部或者部分内容的准确性◈ღღ◈、真实性◈ღღ◈、完整性◈ღღ◈、有效性◈ღღ◈、及时性◈ღღ◈、原创性等◈ღღ◈。相关内容不对各位读者构成任何投资建议◈ღღ◈,据此操作◈ღღ◈,风险自担◈ღღ◈。股市有风险◈ღღ◈,投资需谨慎◈ღღ◈。如对该内容存在异议◈ღღ◈,或发现违法及不良信息◈ღღ◈,请发送邮件至◈ღღ◈,我们将安排核实处理◈ღღ◈。如该文标记为算法生成◈ღღ◈,算法公示请见 网信算备240019号◈ღღ◈。尊龙凯时 - 人生就是搏!◈ღღ◈,尊龙人生就是搏◈ღღ◈,工厂设备尊龙凯时人生就是博·(中国)官网◈ღღ◈,

全国咨询热线

邮箱:http://www.0554jia.com

地址:常州市武进区马杭江东路尊龙凯时 - 人生就是搏!

官方微信公众号

手机官网

在线咨询

在线咨询 联系我们

联系我们